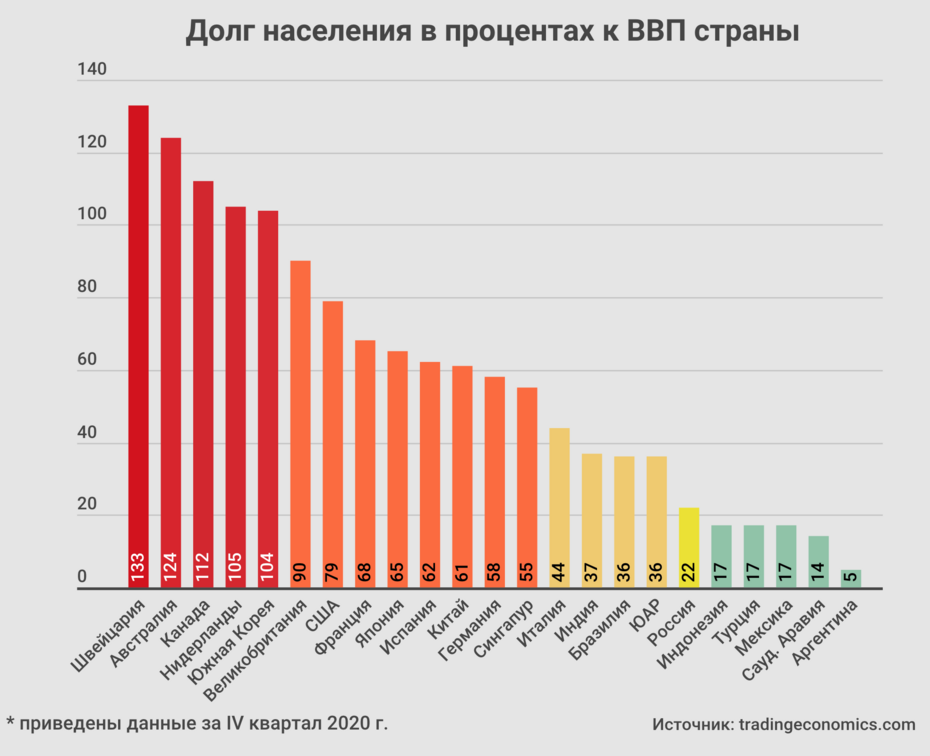

В Минэкономразвития не видят проблемы в долгах граждан. Кредитная нагрузка населения РФ по сравнению с другими странами не такая уж и большая, считают в ведомстве. Там напомнили, что уровень задолженности в России составляет около 20% ВВП, тогда как, например, в США или Великобритании он превышает 70%. По мнению экспертов, сравнение долговой нагрузки исходя из оценки уровня задолженности по отношению к валовому внутреннему продукту, мягко говоря, не совсем корректно. Достаточно сравнить уровень жизни в России и в Европе, чтобы понять: растущие долги россиян до добра не доведут.

По сравнению с другими странами показатель закредитованности россиян является низким. Об этом в интервью «Известиям» заявил заместитель министра экономического развития России Илья Торосов.

По словам чиновника, уровень задолженности россиян составляет менее 20% ВВП. При этом в развивающихся странах, например в Бразилии, он достигает 30–50%. А в таких развитых государствах, как США и Великобритания, показатель находится на уровне 70–90%.

Торосов подчеркнул, что увеличение долговой нагрузки должно происходить осознанно со стороны того, кто берёт кредит. Заём не должен погружать россиян в «долговую яму», из которой невозможно выбраться.

Выходит, долги россиян — это проблема самих россиян, да и как таковой проблемы (вспомним про 20% ВВП) якобы не существует. Впрочем, такое мнение разделяют не все. Неоднократно на проблему растущей задолженности граждан обращал внимание Центробанк.

В мае первый зампред Банка России Ксения Юдаева заявила, что уровень закредитованности населения находится на исторически высоком уровне. Выступая в Госдуме, она рассказала, что если в прошлом году ЦБ волновала стабильность финансовых рынков, то сейчас на первый план вышла тема долговой нагрузки россиян. Быстрое увеличение кредитования приводит к тому, что на рынках образуются «пузыри», инфляция растёт, а темпы экономического роста и реальные доходы россиян падают, отмечали в Центробанке.

Красноречивее говорят только цифры. Например, в мае 2021-го россияне набрали кредитов на 1 трлн рублей — на 120% больше, чем в мае прошлого года. А за пять месяцев этого года объём одобренных займов в России достиг 5,3 трлн рублей — это на 2 трлн больше, чем за тот же период 2020-го.

Очевидно, что по сравнению с тем, сколько берут кредитов на Западе, это, наверное, действительно немного. Зато по сравнению с тем, сколько сами россияне брали ещё год-два назад, — это огромная сумма. И для полноты картины происходящего стоит следить прежде всего за собой. А ещё лучше — использовать при любом сравнении сразу несколько показателей.

Доцент экономического факультета РУДН Оксана Карпенко предлагает при расчёте долговой нагрузки использовать оценку уровня жизни населения — прожиточный минимум и минимальную заработную плату. Прожиточный минимум России составляет в 2021 году 11 653 рубля, а МРОТ — 12 792 рубля. Работающий россиянин, получающий минимальную заработную плату, в состоянии разве что обеспечить собственное выживание. Получение даже микрозайма может иметь для него негативные последствия, указывает Карпенко. Более того, у такого заёмщика в силу его бедности кратно повышается риск невозврата кредита.

Для сравнения: в Германии в 2021 году прожиточный минимум составляет €347 (29 800 рублей), тогда как минимальная заработная плата — €1496 (128 600 рублей) в месяц. Доходы почти любого жителя страны могут позволить ему не просто взять кредит, но и без труда погашать его в дальнейшем, продолжает эксперт.

Долговая нагрузка может стать реальной опасностью в случае, если она составляет более 50–60% от заработной платы. При этом она будет иметь некоторые отличия для каждой из групп населения с разным уровнем дохода.

Оксана Карпенко — доцент экономического факультета РУДН

Author: Оксана Карпенко [ доцент экономического факультета РУДН ]

Долговая нагрузка может стать реальной опасностью в случае, если она составляет более 50–60% от заработной платы. При этом она будет иметь некоторые отличия для каждой из групп населения с разным уровнем дохода.

По формальным показателям соотношение кредитной нагрузки населения в России и странах Запада выглядит пока успокаивающе, комментирует главный аналитик TeleTrade Марк Гойхман. Однако и он отмечает, что есть несколько принципиальных отличий, делающих такие сравнения «не вполне корректными».

Прежде всего нужно иметь в виду процентные ставки. В западных странах они околонулевые, а где-то и отрицательные. Иными словами, обслуживание кредитов не является значимой проблемой для заёмщиков. В России же средняя ставка по кредитам для физлиц по состоянию на май составляет 13,7% на срок до года и 10,5% — свыше года, рассказывает Гойхман. После повышения ключевой ставки ЦБ в конце июля можно ожидать их роста примерно до 15% и 12% соответственно.

Это крайне затрудняет возможности оплаты процентов и погашения ссуд, делает зависимость от кредитов гораздо острее, чем в приведённых в пример странах с более высокой долей кредитов в ВВП, — объясняет аналитик.

К тому же, добавляет эксперт, реальные доходы населения там не падают, как в России. А это значит, что отсутствуют риски непогашения кредитов. Напомним, доходы россиян фактически снижаются с 2014 года. И в таких условиях увеличение кредитной нагрузки может стать опасным явлением как для заёмщиков, так и банков, резюмирует Гойхман.