Уже в ближайшее время многие россияне не смогут оплачивать оформленную ранее ипотеку. Геополитическая напряжённость, которая в последние дни достигла едва ли не критической отметки, и последовавшие антироссийские санкции уже наносят ощутимый удар по национальной экономике. Эксперты прогнозируют нарастание безработицы, потерю доходов и невозможность избавиться от взятого кредита. Первые тревожные сигналы уже начали поступать из регионов. Смогут ли россияне вырваться из ипотечного рабства — в материале NEWS.ru.

Нечем платить

Кирилл и Елена из Самарской области едва собрали деньги на очередной ипотечный взнос за свою двухкомнатную квартиру. На этот раз помогли родители, месяц назад пришлось прибегать к помощи друзей, с которыми они ещё не рассчитались.

В конце марта фирма, в которой работал Кирилл, провела сокращения, и мужчина остался без работы. Доходы Елены тоже заметно упали этой весной. Теперь супруги мрачно шутят, что оказались в рабстве.

Мы оформляли ипотеку, когда экономически всё было относительно неплохо — на зарплаты не жаловались, поэтому брать кредит особо не боялись. Но сейчас всё изменилось. Если честно, мы в лёгкой панике. Если я в ближайшее время не найду новую хорошо оплачиваемую работу, то даже трудно представить, что делать дальше, — рассказал NEWS.ru мужчина.

История Кирилла и Елены по сегодняшним меркам вполне типичная. В схожей ситуации сейчас оказались многие семьи по всей стране. Прогноз, ранее озвученный одним из представителей Финансового университета при правительстве не обнадёживает: в ближайшие месяцы возможен ощутимый рост числа банкротств среди ипотечников. Число граждан, которые оказались в тяжёлой экономической ситуации и не могут своевременно выплачивать деньги банкам, выросло за последний месяц в полтора-два раза.

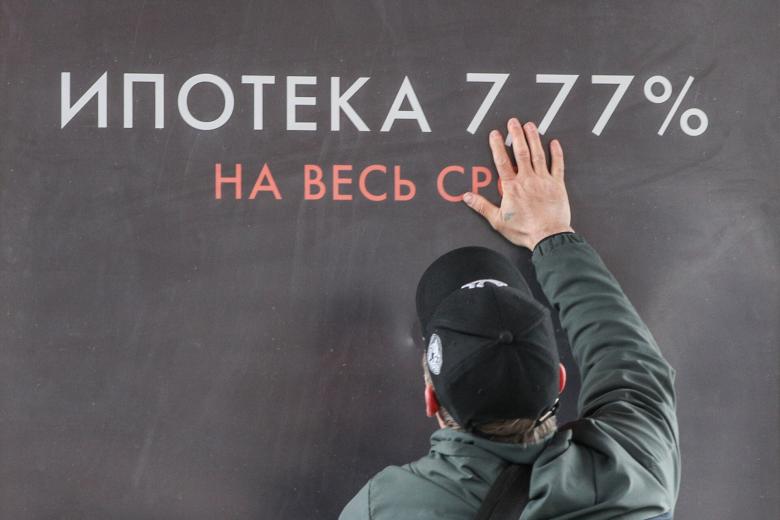

Впрочем, это и неудивительно: в прошлом году в стране наблюдался высокий спрос на жилищные кредиты, причём зачастую брали их не только люди с высоким достатком, но и граждане с достаточно скромными доходами. Граждане оформляли ипотечные кредиты на фоне благоприятных условий. Так, Банк России проводил в первой половине 2021 года довольно мягкую денежно-кредитную политику, ставки по ипотеке снизились до исторически низкого уровня. По оценке ДОМ.РФ, всего в 2021 году в России выдали 1,9 млн ипотечных кредитов на сумму 5,7 трлн рублей.

Представители сразу двух крупных российских банков на условиях анонимности сообщили NEWS.ru, что в последний месяц стало поступать больше запросов от ипотечных клиентов, которые просят скорректировать график платежей.

Чаще всего люди апеллируют к тому, что потеряли доходы или остались без работы и им физически нечем платить. В каждом случае выбираются индивидуальные решения проблемы. Однако сам по себе тренд, конечно же, не может не настораживать, — пояснил один из собеседников.

Количество кредитов, по которым заёмщики первый раз просрочили платеж, в минувшем феврале выросло в среднем на 30% по сравнению с январём. В марте же на 22% выросла просрочка в 30–59 дней, такие данные приводит «Эквифакс». В феврале россияне также просрочили платежи по 57 700 ипотечным кредитам — это на 32% больше, чем в январе.

Так, долги по ипотеке только в Свердловской области за год выросли почти на четверть. На начало весны задолженность превысила 370 миллиардов рублей. Эта сумма оказалась чуть больше, чем все планируемые поступления в бюджет региона в текущем году.

Долги по осени считают

Между тем складывающаяся ситуация не особо удивляет экспертов. Руководитель отдела экономических исследований аналитического агентства «Национальный Эксперт» Алексей Климовский подтвердил NEWS.ru, что в условиях сокращения реальных доходов населения часть ипотечников окажутся не в состоянии обслуживать свои кредиты.

При прочих равных люди скорее будут экономить на всём, но гасить ипотеку. Однако и случаев неплатёжеспособности явно будет становиться больше. Они будут вынуждены вернуть свои квартиры банку, либо продать третьим лицам с переуступкой прав, — говорит Климовский.

Однако с последним — избавлением от ставшего непосильным кредита — могут возникнуть серьёзные проблемы. Вице-президент Гильдии риелторов Москвы Андрей Банников объясняет, что многие из тех, кто ранее брал ипотеку, надеялись, что в случае ухудшения материального положения всегда смогут отказаться от кредита, выставив квартиру на продажу.

Выставить-то, конечно, можно, но далеко не факт, что люди смогут реализовать её по ожидаемым стоимостным характеристикам. Есть риск, что при негативном сценарии такого банкротного жилья станет заметно больше, то есть значительно увеличится предложение при отсутствии спроса, — пояснил NEWS.ru Банников.

Он отметил, что многие россияне оформляли ипотеку как актив, полагая, что он будет расти в цене. Но сейчас, предупреждает эксперт, ситуация имеет все шансы поменяться — активы, с большой долей вероятности, упадут в цене, поэтому выйти из этой истории без потерь вряд ли получится.

Банников надеется, что России удастся избежать самого плохого сценария. В то же время он склонен считать, что пик кризиса может прийтись на осень.

Если геополитическая ситуация не поменяется значимо в лучшую сторону, то уже осенью мы почувствуем на себе весь эффект введённых санкций. В таком случае впереди нас ждут массовые увольнения и закрытие бизнеса. Если человек остаётся без работы, то он, естественно, не сможет оплачивать ипотечный кредит, — указал собеседник издания.

Доцент РАНХиГС, экономист Сергей Хестанов подтвердил NEWS.ru, что ипотечный рынок чувствителен, прежде всего, к динамике рынка труда. Рост безработицы, как правило, ведёт к росту процента проблемных ипотечных кредитов.

При этом официальные прогнозы предполагают заметный спад экономики России в 2022 году, что подразумевает и рост безработицы, а следовательно, и просрочки по ипотечным кредитам.

Смягчить возможные последствия можно за счёт введения льготного периода и моратория на изъятие недвижимости. В острую фазу пандемии эти меры принимались многими банками самостоятельно. Сейчас не исключены нормативные решения со стороны регулятора, — говорит экономист.

Андрей Банников соглашается: такая мера действительно может быть применена. Но в таком случае вся нагрузка ляжет на банки. Это означает, что запретив отнимать квартиры у россиян, государство не решит проблему. Тем, кто ещё не успел оформить ипотеку, эксперт рекомендует повременить с решением и постараться сформировать финансовую подушку, которая позволила бы в случае потери источника доходов оплачивать кредит хотя бы в течение полугода.

Аналитик Алексей Климовский в свою очередь советует тем, у кого появляются проблемы с выплатой кредита, искать любые, в том числе неформальные, формы занятости и сокращать все прочие расходы.