Инфляция продолжает снижать покупательную способность денег. Ситуация усугубляется отсутствием роста доходов населения. Многие стали «проедать» накопления, а кто не решается, с горечью наблюдает, как сбережения постепенно тают в инфляционном «угаре». Как спасти свои деньги? Банковские вклады, золото, недвижимость, облигации — есть ли ещё варианты сберечь накопления при инфляции выше 8%? Обо всём этом — в материале NEWS.ru.

Конец эпохи депозитов

«Граждане, храните деньги в сберегательной кассе! Если, конечно, они у вас есть...» — говорил нам Жорж Милославский, герой одной из самых любимых россиянами комедий. Несмотря на очевидный стёб этой фразы, до недавнего времени банковские вклады всё же оставались самым простым и надёжным способом сохранить деньги.

Сегодня вклад — это совсем не про сбережение и тем более не про доход. Всё дело в рекордной инфляции, которая в октябре перевалила за 8%, а для обычных потребителей и того выше — 16,3%, по данным ЦБ. При этом максимальная ставка по вкладам в рублях к началу ноября составила 6,9%. Деньги обесцениваются стремительнее, чем растут ставки по депозитам.

Собственно, примерно ту же картину мы наблюдали ровно год назад. Но тогда при средней максимальной процентной ставке 4,42% рост цен составлял 4%. То есть депозиты хотя и с трудом, но всё же покрывали инфляцию, которую нам показывала официальная статистика Росстата. Сегодня они не в состоянии сделать и этого.

По мнению финансового аналитика, трейдера Артёма Звёздина, бросаться спасать свои деньги от инфляции (тем, кто это не сделал раньше) уже поздно, поскольку сейчас она находится на пике и подниматься выше, скорее всего, не будет. Тратить и инвестировать с умом, чтобы не «накрыло инфляцией», уже очень поздно, соглашается топ-менеджер в области финансовых коммуникаций и КСО Андрей Лобода. По его словам, все хитроумные инструменты и стратегии, которые были ещё жизнеспособны до начала пандемии, себя исчерпали.

Однако сидеть сложа руки тоже не вариант, и лучше заранее продумать план спасения сбережений. Небольшое уточнение: в данном случае речь идёт не о заработке и приумножении капитала, а именно о его сохранении.

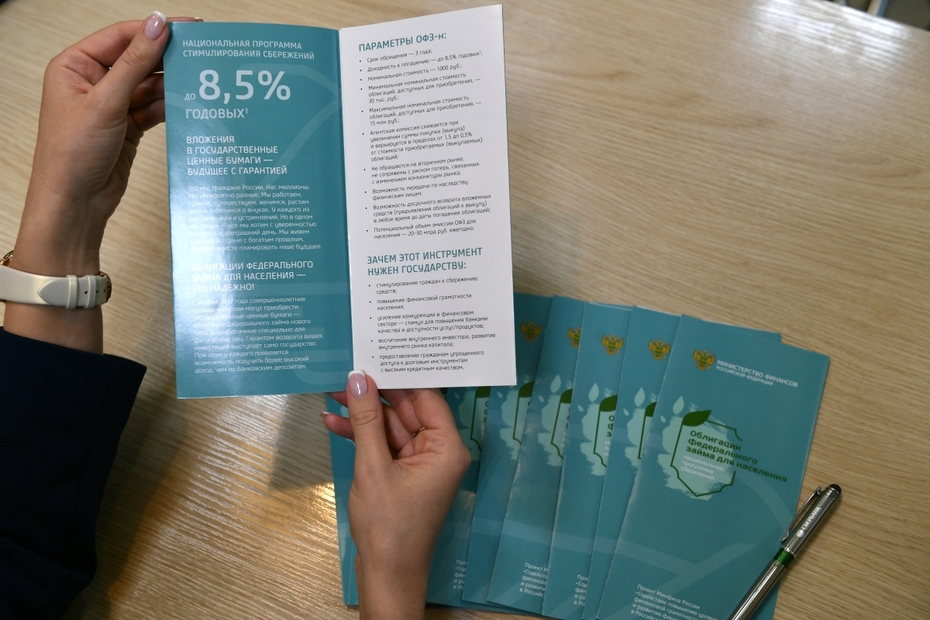

Лучшая альтернатива банку

Самым лучшим и чуть ли ни единственным инструментом, который пока ещё способен защитить сбережения от обесценивания, эксперты называют облигации федерального займа (ОФЗ). Рублёвые облигации, выпускаемые Минфином, разделяют на бумаги с номиналом, индексируемым в зависимости от уровня инфляции, и на облигации с переменным купоном. В первом случае стоимость номинала увеличивается на величину инфляции. При росте инфляции, к примеру, на 2,5% увеличивается и номинал облигаций, объясняет Звёздин. Условно, было у вас 100 тысяч рублей, а стало 102,5 тысячи рублей, говорит аналитик.

Во втором случае купоны (то есть выплаты по облигации) индексируются в зависимости от индекса RUONIA. Это средняя ставка, по которой крупные банки выдают друг другу кредиты на один день. Если совсем просто, то купон обычно равен процентной ставке. Если разгоняется инфляция, то ЦБ поднимает ставку, а значит, меняется RUONIA, а вместе с ней и доходность облигаций.

Эксперт департамента экономических и финансовых исследований CMS Institute Николай Переславский обращает внимание, что многие выпуски сейчас торгуются ниже номинала, а их доходность выросла до 7-8%. ОФЗ считаются самыми надёжными бумагами на российском фондовом рынке, однако приумножить капитал с их помощью не получится. Впрочем, по словам эксперта, сегодня можно найти на рынке долговые обязательства с доходностью выше 9%.

Сейчас таких бумаг на рынке предостаточно, причём от устойчивых и сильных компаний. Дело в том, что и их облигации из-за резкого роста ключевой ставки также торгуются ниже номинала, что даёт премию к доходности. Можно легко найти бумаги с доходом 10–13% годовых из секторов недвижимости, микрофинансов, инвестиционных компаний, — рассказал Переславский NEWS.ru.

Не всё то золото

Некоторые эксперты всё ещё делают ставку на золото, полагая, что на фоне ожиданий дальнейшего роста мировых цен на драгметаллы подобные вложения могут оказаться довольно привлекательными. Руководитель ГК «Содействие» Алексей Лашко оценивает потенциал роста стоимости золота до 30%.

В условиях тотального роста инфляции мир когда-нибудь вернётся к базовой ценности, как это уже не раз случалось в истории. И сегодня золото точно недооценено, — заявил эксперт NEWS.ru.

По словам Лашко, здесь важно учитывать страновые риски, динамику акций золотодобывающих компаний или «золотых» фондов, позволяющих фактически вложиться в золото без необходимости приобретать его. Как вариант — можно приобретать инвестиционные монеты разных стран, всё зависит от ширины взглядов инвестора, отмечает Лашко.

А вот Артём Звёздин, напротив, предостерегает россиян от покупки золота. Мир изменился и золото рискует потерять статус ведущего защитного актива в период кризиса, считает он.

Неважно, каким образом вы вложитесь в золото, — вы всё равно потеряете свои деньги, — уверен аналитик.

По словам эксперта, покупая золото для защиты капитала, следует учитывать, что это долгосрочная инвестиция, то есть сбережения придётся «заморозить» как минимум на несколько лет. А это по понятным причинам далеко не всегда удобно для инвестора.

Деньги в бетоне

Одними из самых популярных частных инвестиций в России остаются вложения в недвижимость, однако эксперты и здесь настроены не слишком оптимистично.

Стоимость недвижимости сейчас столь высока, что покупать её в попытке сохранить деньги не совсем разумно, проще приобрести те же облигации, считает Артём Звёздин.

С инвестированием в недвижимость и землю стоит быть крайне осторожными. Для обывателя это достаточно рискованный инструмент, он требует опыта грамотного выбора объектов и правовой подготовки, — сказала NEWS.ru преподаватель университета «Синергия» кандидат экономических наук Екатерина Федюкович.

Сейчас идёт цикл роста ставок, ипотека будет дорожать, то есть жильё будет более недоступным для широких масс клиентов, напоминает Лашко. К тому же тот, кто хотел взять ипотеку, уже взяли её в 2020–2021 годах. Эксперт предлагает обратить внимание на объекты складской недвижимости, которые выглядят очень перспективными с точки зрения развития рынка доставки.

Копить нельзя тратить

Глава ЦБ Эльвира Набиуллина недавно заявила, что кризис изменил модель поведения людей, которые вместо того, чтобы сберегать, начали активно тратить.

Но в этом есть свой смысл, полагают аналитики.

Инфляция сейчас в районе 8% только из-за того, что в октябре-ноябре прошлого года закончился «эффект низкой базы», то есть набирать обороты рост цен начал как раз в четвёртом квартале 2020 года, напоминает Николай Переславский. К концу года рост цен может превысить 9%, и потребителю в любом случае придётся столкнуться с подорожавшими импортными товарами. К слову, промышленная инфляция в Китае уже выше 11%, а в Германии пробила 70-летний рекорд, превысив 18%.

На импортируемую электронику цены могут подняться особенно сильно, прогнозирует эксперт. При этом скидок на новогодних праздниках потребитель может толком не увидеть, поскольку они будут значительно меньше, чем обычно, — продавцы просто перепишут ценники на более высокие значения.

Если сегодня товар стоит 10 тысяч, то завтра со скидкой он будет стоить 9,5 тысячи, но на ценнике будет указана стоимость без акции — 12 тысяч рублей, — рассуждает Переславский.

Поэтому вопрос покупки бытовой техники или персональной электроники, возможно, стоит решать побыстрее и уж точно не откладывать на следующий год. Как бы там ни было — денежки любят счёт, а всё время подсчитывать, насколько они обесценились, занятие не из приятных.