В России к 2024 году должны функционировать 11 тысяч зарядных станций для электромобилей, к 2030-му их число должно увеличиться до 50 тысяч. Об этом сообщил вице-премьер Александр Новак. По всему миру число электромобилей будет расти. Батареи для подзарядки и оснащения этих машин потребуют для своего производства большие объёмы кобальта. Уже сейчас за перспективу стать монополистом на рынке кобальта ведётся скрытая борьба. Власти России торопятся создать качественную инфраструктуру для электротранспорта, но спешат ли они в том, чтобы заработать на этой революции в автомобилестроении? Кто выиграет в кобальтовой «лихорадке», а кто проиграет — в материале NEWS.ru.

Почему кобальт становится «золотым»

По прогнозам Bank of America, к 2030-му треть мировых продаж авто будет приходиться на электромобили. Эксперты подсчитали, что если сегодня все автомобили, оснащённые двигателями внутреннего сгорания, заменить на электрокары, то потребовалось бы примерно 14 миллионов тонн кобальта. Это значительно больше, чем существующий прогноз добычи данного металла. Добавьте сюда производство дронов, гаджетов и реактивных двигателей.

Понятно, почему конкуренция за контроль цепочек производства и поставок кобальта растёт. Около 300 компаний по всему миру, по оценке CRU Group, проявляют активный интерес к разработке рудных месторождений.

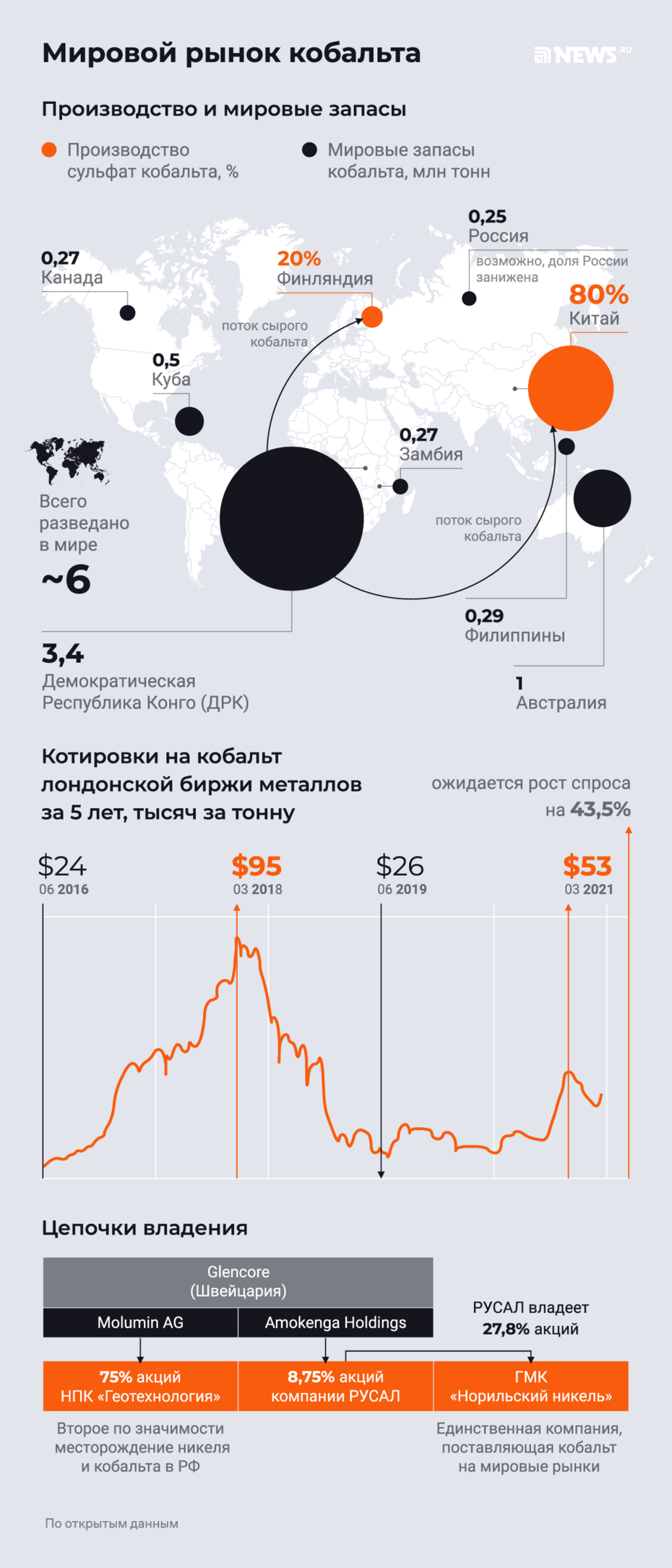

Кобальт — один из ключевых элементов (и с рыночной точки зрения самый дорогой) литий-ионных аккумуляторов. Сейчас конечную форму, которая идёт в аккумуляторные батареи, — сульфат кобальта — производят в основном в Китае — 80%, оставшиеся 20% производят в Финляндии. Откуда финны и китайцы берут сырьё?

Сегодня основной поток сырого кобальта в Китай и Финляндию идёт из Конго (Африка). Там же находится около половины всех известных запасов этого сырья в мире. Всего разведано около 6 млн тонн. В Демократической Республике Конго (ДРК) резервы металла составляют 3,4 млн, также запасы кобальта есть в Австралии — 1 млн тонн, на Кубе — 500 тысяч, Филиппинах — 290 тысяч, в Канаде — 270 тысяч, Замбии — 270 тысяч и России — 250 тысяч тонн. Есть основания предполагать, что доля России существенно занижена.

Общемировые запасы кобальта во всех его разновидностях составляют около 25,5 млн тонн, но это без учёта существующих технологий добычи и переработки. Также метал можно добывать со дна океанов, но на сегодняшний день нет ни одного подобного проекта. Поэтому большое значение имеют уже разведанные и находящиеся в разработке месторождения.

В настоящий момент спрос на кобальт составляет порядка 125 тысяч тонн в год. Пик его стоимости на мировом рынке пришёлся на март 2018-го — $95 тысяч за тонну. Ему предшествовал стремительный взлёт с отметки в $24 тысяч в июне 2016-го. За два года четырёхкратный рост. Именно в 2018-м появилась большая часть публикаций о кобальте. Потом тему начали уводить в тень, а стоимость на металл начала снижаться. Возможно, из-за отсрочки планов по строительству электромобилей. Падение продолжалось до июня 2019-го ($26 тысяч). Потом крупнейший собственник африканских рудников — швейцарская компания Glencore законсервировала своё месторождение в Конго. Была также прикрыта значительная часть частной добычи этого металла. Цены стабилизировались.

С начала этого года цены на кобальт начали резко расти. В марте они достигли почти $53 тысяч за тонну, потом была небольшая просадка до $42–45 тысяч, но динамика положительная. Ожидается, что в 2021 году рост спроса на кобальт вырастет на 23 тысячи тонн. Кроме того, возможен дефицит металла. По одному из прогнозов, в 2021-м будет продано на 50% больше электромобилей, чем в 2020-м, а к 2025-му рынок электромобилей более чем утроится. Согласно Wood Mackenzie, за следующие пять лет спрос на кобальт может превысить 200 тысяч тонн в год. На таком росте кобальту просто некуда будет дешеветь. Однако добыча и переработка этого металла сопряжена с немалыми экономическими и геополитическими рисками.

World Power Bank — кому достанется мировая батарейка

В недалёком прошлом к кобальту относились как к сопутствующему продукту или даже как к отходам производства. Именно поэтому Россия и США не уделяли этому металлу повышенного внимания.

В США собственных запасов немного, по самым завышенным оценкам, около миллиона тонн, но добыча кобальта ведётся медленно. Американские эксперты прогнозируют рост импорта этого металла в будущем.

На фоне американо-китайского торгового противостояния КНР может использовать кобальт в качестве одного из многих рычагов воздействия на Вашингтон. В американских экспертных кругах эту опасность уже осознали и начали искать альтернативы для поставок, наращивать собственные перерабатывающие мощности. В феврале 2018 года власти Соединённых Штатов включили кобальт в список 35 минералов, которые имеют особое значение для американской экономики. Корпорации, занимающиеся производством кобальта в США, надеются, что смогут заручиться поддержкой правительства и получить преимущества над конкурентами.

На долю России приходится 4% объёмов добычи (6 тысяч тонн) и запасов кобальта, причём единственной компанией, поставляющей на данный момент кобальт на мировые рынки, является «Норникель». Однако первоочередной проблемой для России является качество кобальтосодержащих руд. В отличие от Конго, наши ресурсы не позволяют добывать кобальт отдельно от никеля и других металлов. Но если кобальт будет расти в цене, такая добыча станет более выгодной. Кроме того, дефицит кобальта может покрываться за счёт собственно никеля. Но обо всём по порядку.

Производство кобальта в Норильске

Производство кобальта в Норильске

В 2016 году российская правительственная комиссия по иностранным инвестициям одобрила покупку швейцарской компанией Molumin AG контроля над 75% акций камчатской НПК «Геотехнология», владеющей лицензиями на ряд месторождений с большими запасами никеля, меди, кобальта, золота и палладия. Это второе по значимости месторождение никеля и кобальта в РФ.

Molumin AG — дочка Glencore. Её руководитель, он же один из собственников и топ-менеджеров Glencore — Кристиан Вольфенсбергер (Christian Wolfensberger). Информации о связях Кристиана Вольфенсбергера и Glencore (аббревиатура от Global Energy Commodities and Resources, в переводе на русский — «Глобальные энергетические сырьевые товары и ресурсы») в русскоязычном Интернете чрезвычайно мало. Но и в иностранных источниках почти ничего нет о Molumin AG. Однако ясно, что это элементы одной большой сети, которая с 70-х годов прошлого века через десятки подставных фирм и офшоров вела дела с партизанами в Никарагуа, народно-освободительным движением в Анголе, аятоллами в Иране и Муаммаром Каддафи в Ливии. А также покупала медь у коричневого Пиночета, а никель у красного Кастро. Так что опыт создания «особенных» фирм у Glencore огромный.

В анализе такой деятельности необходимо уметь складывать два и два. Glencore, помимо нефти, стремится к большому влиянию в поставках сырьевых товаров и редкоземельных материалов.

Сегодня Китай закупает в Конго кобальт, хотя мог бы свою потребность хотя бы частично удовлетворять за счёт месторождений в России. А здесь уже давно и прочно имеет свои позиции Glencore.

Контролируя цепочки поставок в одних сферах, можно добиваться существенных уступок и влияния в других. Так, Glencore принадлежит 8,75 % акций компании «РУСАЛ» через дочернее предприятие Amokenga Holdings.

Напомним, что «РУСАЛ» владеет 27,8 % акций ГМК «Норильский никель». Не секрет, что собственники «РУСАЛ» несколько раз делали генеральному директору и владельцу 30,4% акций «Норникеля» Владимиру Потанину предложение о покупке его доли. Он отказывался.

Между тем добычу и переработку никеля подминает под себя другая интересная компания — канадская Sherritt Intenational. Она вложилась в никелевые рудники на Кубе, с которой со времён Кастро имела дело Glencore. В 2010-м Sherritt Intenationa покупает контрольный пакет акций у Rio Tinto в проекте по производству никеля в Сулавеси в Индонезии. Сулавесийский проект в настоящее время считается одним из крупнейших в мире латеритных никелевых месторождений. Там же можно добывать и кобальт. Интересно, что Glencore и Sherritt Intenational поставлены рядом в платном отчёте авторитетной Index Market Research как крупнейшие игроки на рынке кобальта.

А что же российские компании? Они как будто пассивные объекты в этой глобальной игре нежели субъекты.

Хитросплетения сырьевой политики

Для неспециалистов подобные вопросы всегда оставались загадками. Так, ещё во времена СССР мы почему-то покупали никель у Кубы, хотя имели своё производство в Норильске. Стандартные объяснения таковы, что покупкой чего-либо у кубинцев Советский Союз поддерживал там социалистическое хозяйство, даже в ущерб собственным интересам. Есть и другое объяснение. Как и сегодня, в СССР экономика тоже не была единой, а состояла из конкурентов мирового уровня. Работал принцип экономики фирм и политических группировок, а не государств.

Процессы одновременной транснационализации и скрытой монополизации сырьевых рынков затрудняют анализ. Создаётся некое подобие «мутной воды» для непосвящённых. Что касается перспектив на рынке электромобилей, кобальта, никеля, то остаются за рамками данной статьи вопросы, связанные с конкуренцией водородного топлива, газовых двигателей, других альтернатив кобальту. Все они будут иметь значение в ближайшем будущем. Однако кобальт останется в числе наиболее важных металлов в этом десятилетии, а может и больше. Каковы же перспективы его добычи?

С 2019-го США включили кобальт в список «конфликтных материалов» (conflict minerals), подпадающих под санкции.

Помимо геополитической конкуренции, современная добыча кобальта сопряжена и с другими рисками. Так, по данным ЮНИСЕФ, в 2014 году на юге Конго в шахтах работали примерно 40 тысяч детей. Правозащитники из Amnesty International сообщали, что дети работали в шахтах до 12 часов в сутки, перенося тяжёлые грузы и получая за это один или два доллара в день.

«Есть совсем немного мест, где добычу кобальта можно назвать этичной, и мы хотим, чтобы наше месторождение стало одним из таких мест. Мы считаем, что это будет нашим преимуществом», — сказал в 2018-м Майкл Холломон, исполнительный директор американской компании Missouri Cobalt.

Понятно, что ключевые игроки не преминут использовать международные организации для давления на этот бизнес. Политические риски уже вынуждали экспортёров отказываться от поставок кобальта.

«Каждая компания в цепочке поставщиков заинтересована в снижении геополитических рисков, поэтому проекты по добыче кобальта за пределами Конго могут оказаться довольно успешными», — считает аналитик Benchmark Mineral Intelligence Каспар Ролс.

Так, Panasonic, главный производитель батарей для электромобилей Tesla, отказалась от работы с одним из поставщиков из-за подозрений, что часть кобальта была добыта на Кубе.

В ходе расследования Amnesty International проблемы детского труда на кобальтовых рудниках было выявлено, что практически все технологические лидеры мира не раскрывают, у каких именно месторождений и металлургических комбинатов покупают кобальт. При этом половина из опрошенных компаний (включая таких гигантов, как Samsung, Microsoft или VW) сообщает, что не использует конголезский металл. А Tesla в 2017-м заявила, что покупает кобальт в Конго у «очень уважаемого» поставщика, но не стала его называть.

Ситуация осложняется тем, что в Конго нестабилен экономический и политический порядок. Может произойти переворот, политика изменится в пользу одного из игроков.

Выход из положения специалисты видят в замене кобальта в аккумуляторах на другие металлы. Однако 75% того же лития проходят в той или иной мере через Китай. КНР имеет в своих руках очень серьёзную козырную карту, которая может поставить под вопрос деятельность таких гигантов, как Apple, Dell, General Motors или Tesla.

Кроме того, если поставщики кобальта будут иметь достаточный политический вес, они путём лоббирования не допустят изменения конъюнктуры. Такая опасность тоже сохраняется.