На фоне галопирующей инфляции россияне стали чаще брать кредиты на непредвиденные расходы и текущие нужны. Доля таких займов в марте выросла. В меньшей степени наши сограждане занимали на крупные покупки и путешествия. А вот брать в долг на подарки, праздники и обучение они стали менее охотно. NEWS.ru узнал, на какие цели сегодня допустимо занимать, а в каких случаях этого не стоит делать ни при каких обстоятельствах.

Жизнь в долг

Годовая инфляция в России ускорилась до 17,5%. Это максимальный показатель за 20 лет. Проблема роста цен усугубляется тем, что доходы людей падают. И в этих условиях многим не хватает средств, чтобы протянуть от зарплаты до зарплаты. Тогда они обращаются в микрофинансовые организации, чтобы временно закрыть брешь в своём бюджете.

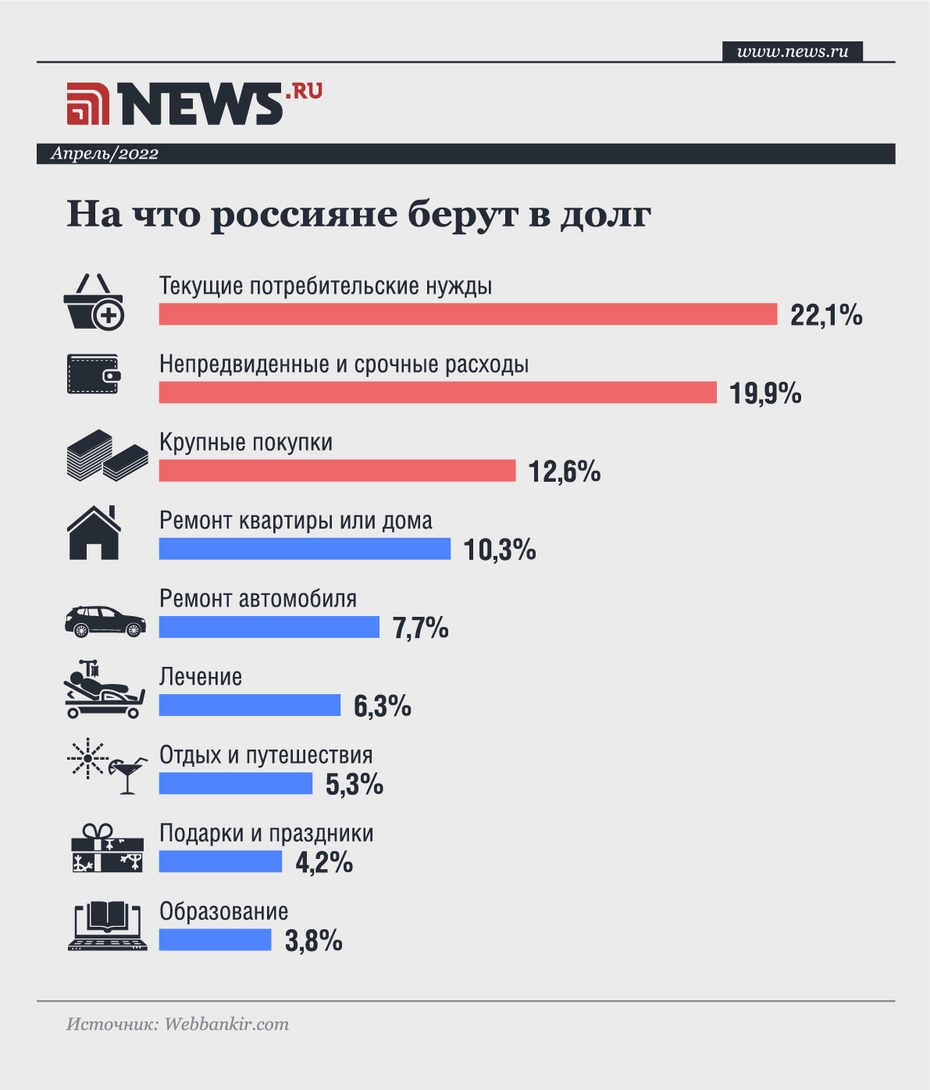

Финансовая онлайн-платформа Webbankir проанализировала более 100 тысяч займов, которые брали заёмщики по всей России в марте этого года, и сравнила их с данными февраля. Оказалось, что доля займов на текущие потребительские нужды в марте 2022 года выросла с 21,4% до 22,1%. Ещё сильнее увеличилась категория займов на непредвиденные и срочные расходы — с 15,5% в феврале до 19,9% в марте.

Кроме того, в прошлом месяце россияне чуть чаще занимали на крупные покупки — технику, электронику, мебель, одежду (+0,3% к февралю), а также на отдых и путешествия (+0,4%). С меньшей охотой граждане стали брать займы на подарки и праздники — доля таких займов сократилась на 0,3%, а процент займов на обучение снизился сразу в полтора раза. В феврале на них приходилось 2,7% в структуре выдачи займов, в марте — только 1,7%. Хотя во время кризиса, связанного с пандемией, они были в лидерах роста.

Интересно, что доля займов на выплату по другим долгам и кредитам тоже снизилась — с 4,5% до 3,8%. Но вовсе не потому, что финансовое положение людей вдруг резко поправилось. Эксперты полагают, что причиной этому, скорее всего, послужило решение правительства о введении кредитных каникул.

Кредит на кредит

К слову, «кредит на кредит» специалисты считают худшим решением. Брать заём на погашение другого кредита — это путь в никуда, пример того, как не стоит поступать, комментирует руководитель ГК «Содействие» Алексей Лашко.

Здесь просто нужно очень внимательно расписать бюджет, оценить свои траты и определить свободный денежный поток — понять, какую сумму домохозяйство может позволить себе вносить в качестве текущих платежей по договорам займа или кредитным договорам, — рассказывает Лашко.

По мнению первого вице-президента «Опоры России» Павла Сигала, самым эффективным способом работы с погашением кредитов является реструктуризация имеющейся задолженности.

Эксперт департамента экономических и финансовых исследований CMS Institute Николай Переславский напоминает, что ставки сейчас значительно выше, чем даже два месяца назад, соответственно, такой своеобразный способ «перекредитования», как взятие нового займа, чтобы расплатиться по старым счетам, может только прибавить головной боли. Куда более эффективным решением будет запрос на кредитные каникулы, но он будет одобрен только в случае снижения официальных доходов заёмщика более чем на 30%, предупреждает эксперт.

Получение денежных средств в кредитном учреждении

Получение денежных средств в кредитном учреждении

Кредитная схема, по которой раньше жили все европейские страны, и Россия в том числе, приказала долго жить, продолжает Лашко. За счёт постепенно снижающейся процентной ставки банки увеличивали возможность кредитной нагрузки на домохозяйство. Теперь ситуация иная.

При «дорогих» деньгах и высокой инфляции, которая не позволяет уменьшать ставки, возможности кредитования домохозяйств резко сократились. Время такое, что лучше не тратить, а туже затянуть пояса, — объясняет он.

По словам эксперта, телевизоры и холодильники берут в кредит теперь те, кому они реально нужны, не зря сегодня бурно развивается рынок б/у техники. Люди начинают экономить, и условиях высоких процентных ставок это самое правильное поведение, заключает эксперт.

Брать, чтобы не потерять

Однозначно не стоит брать в кредит те товары, без которых можно обойтись или на которые реально накопить за относительно короткий промежуток времени, если они не требуются для работы, — телефоны, гаджеты, компьютеры, полагает Переславский.

А вот что касается взятия займов для выполнения определённых работ, к примеру ремонта, то этим инструментом стоит пользоваться в тех случаях, когда есть чёткое понимание того, что с платёжеспособностью ничего не произойдёт.

Де-факто кредит на тот же ремонт при росте цен на работы и стройматериалы представляется довольно неплохой инвестицией, опять-таки из-за инфляции. Взятые сегодня деньги завтра будут стоить дешевле, тогда как обновлённый ремонт в квартире позволит продать её значительно дороже при необходимости, — объясняет эксперт.

Ремонт

Ремонт

Поэтому при крупных тратах с привлечением заёмных средств нужно взвешивать два фактора — угрозу платёжеспособности и необходимость в такой покупке.

Лучше, конечно, и вовсе обойтись без кредита, но если выбора нет, эксперты рекомендуют в первую очередь обратить внимание на саму финансовую организацию. Лучший выбор — проверенная организация с прозрачными и понятными условиями кредитования, говорит Сигал. По его словам, при планировании крупной покупки желательно просчитать самые разные варианты. К примеру, прежде чем брать заём на покупку холодильника, стоит узнать об условиях кредитов на эквивалентную сумму в банке, например в формате кредитной карты. Порой это намного выгоднее, заключает он.