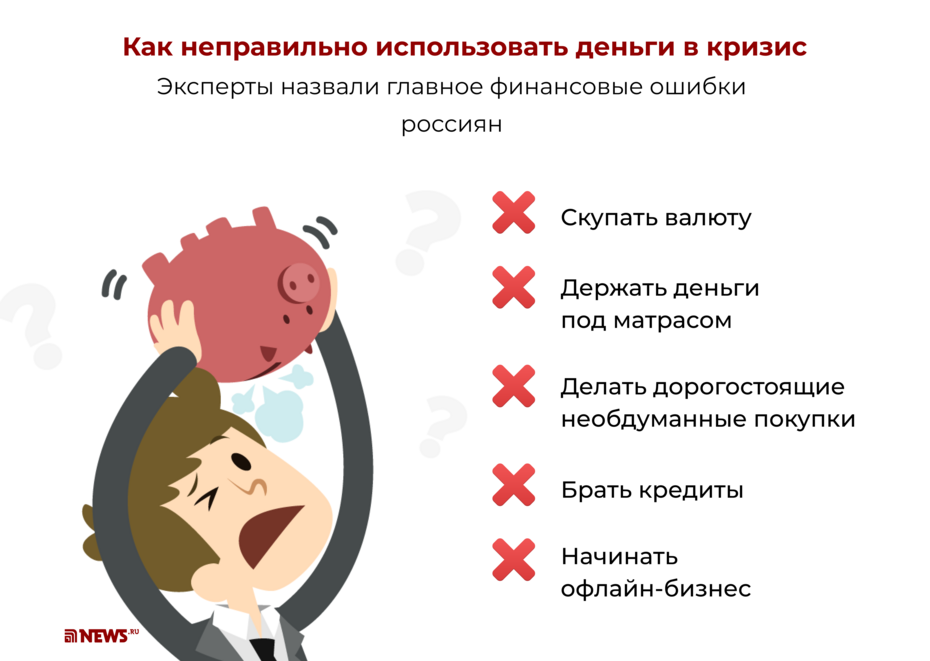

Нестабильная экономическая обстановка, обесценивание национальной валюты и неблагоприятные прогнозы по коронавирусу заставляют россиян всё чаще задумываться о том, как правильно потратить или, напротив, сохранить свои деньги. Бросаться скупать валюту точно не стоит, но и держать рубли «под матрасом», как выяснил NEWS.ru, далеко не лучший вариант.

Ежедневные новости об очередном падении курса рубля, о новых ограничениях в связи со второй волной коронавируса волей-неволей вынуждают людей пересматривать свою финансовую политику. С 5 октября часть российских школьников ушла на вынужденные каникулы, а московские власти обязали работодателей перевести на удалёнку минимум треть своих сотрудников. Ужесточаются и правила самоизоляции для пожилых людей старше 65 лет. По некоторым оценкам, из-за опасений падения доходов и потери работы люди стараются экономить, откладывая средства на чёрный день. Безграмотное, а порой бездумное финансовое поведение в подобной нестабильной обстановке может заметно подкосить семейный бюджет.

Эксперты, опрошенные NEWS.ru, рассказали, как избежать крупных финансовых ошибок. Прежде всего, советуют они, не нужно бросаться скупать валюту.

Во время валютных скачков люди бегут менять рубли на доллары или евро в надежде как минимум сохранить рублёвые сбережения. Правда, делают это они в тот момент, когда профессионалы уже избавились от своей валюты. Соответственно, на рынке происходит снижение ожиданий существенного ослабления рубля, что в итоге приводит к убыткам.

Вячеслав Зайченко — специалист по производным финансовым инструментам

Author: Вячеслав Зайченко [ специалист по производным финансовым инструментам и главный портфельный управляющий инвестиционного фонда «КТ» ]

Во время валютных скачков люди бегут менять рубли на доллары или евро в надежде как минимум сохранить рублёвые сбережения. Правда, делают это они в тот момент, когда профессионалы уже избавились от своей валюты. Соответственно, на рынке происходит снижение ожиданий существенного ослабления рубля, что в итоге приводит к убыткам.

По словам президента Центра стратегических коммуникаций Дмитрия Абзалова, покупать сегодня валюту на рынке — значит фактически играть против ЦБ и экспортёров.

Представьте, что вы приобрели валюту по 78 рублей за доллар. А потом благодаря усилиям Центробанка и продажам экспортной выручки курс доллара снизился до 75 рублей. Если вы не планируете (что маловероятно) поездки в страны, где расчёт ведется в долларах и евро, не отказывайтесь от рублей. Сегодня покупать валюту и аккумулировать её на счетах просто бессмысленно.

Дмитрий Абзалов — президент Центра стратегических коммуникаций

Author: Дмитрий Абзалов [ президент Центра стратегических коммуникаций ]

Представьте, что вы приобрели валюту по 78 рублей за доллар. А потом благодаря усилиям Центробанка и продажам экспортной выручки курс доллара снизился до 75 рублей. Если вы не планируете (что маловероятно) поездки в страны, где расчёт ведется в долларах и евро, не отказывайтесь от рублей. Сегодня покупать валюту и аккумулировать её на счетах просто бессмысленно.

Это же касается инвестиционных банковских продуктов. Ошибочным было бы начать играть на бирже, не понимая принципов её работы.

Начинающим инвесторам очень сложно разобраться в многообразии решений в кредитных организациях и на фондовых рынках для вложения средств. Ориентироваться исключительно на советы какого-нибудь менеджера нельзя, — отметил Вячеслав Зайченко.

Неправильным было бы пытаться использовать конъюнктуру рынков, чтобы заработать «кучу денег», соглашается проректор РАНХиГС доктор экономических наук Андрей Марголин. По его словам, зарабатывать и приумножать капитал нужно в той области, где ты являешься профессионалом. В противном случае можно потерять даже то, что имеешь.

С другой стороны, держать деньги «под матрасом» тоже не вариант. Лёжа без дела, рубли постепенно обесцениваются. На фоне очередного снижения ключевой ставки до нового исторического минимума (до 4,25% этим летом) кредитные организации заметно снизили ставки по банковским депозитам.

Кроме того, сейчас наблюдается тенденция, что держать рублёвый вклад становится невыгодно, так как деньги быстро обесцениваются. В этом смысле самое простое решение — это тратить.

Банкам, безусловно, это невыгодно, однако выгодно экономике в целом. Как известно, последняя во многом зависит от покупательской способности населения. И чем большее количество людей тратит деньги, тем лучше идут дела в компаниях, тем лучше чувствует себя экономика страны. Правда, речь идёт только о разумных тратах, предупреждают аналитики.

Если человек долго откладывал какую-то важную для него покупку, то сейчас самое время решиться на неё. Выгоднее, конечно, приобрести товар пока ещё по старой цене, а если повезёт — воспользоваться скидками и акциями, — подчеркнул Зайченко.

Однако опыт прошлых кризисов показал, что в этом деле важна умеренность. Тратить деньги целесообразно только на те вещи, которые действительно нужны.

Не надо покупать сразу пять телевизоров. Мы не знаем, как будет развиваться ситуация, связанная с пандемией, поэтому оставаться без средств к существованию неправильно.

Андрей Марголин — проректор РАНХиГС

Author: Андрей Марголин [ проректор РАНХиГС ]

Не надо покупать сразу пять телевизоров. Мы не знаем, как будет развиваться ситуация, связанная с пандемией, поэтому оставаться без средств к существованию неправильно.

Ещё одна типичная ошибка в ситуации неопределённости — заводить новые долги. Помимо банков на кредитном рынке работают многочисленные микрофинансовые организации, которые обещают быстро и беспроблемно выдать кредит.

По словам Абзалова, самое неправильное, что можно сделать, это обратиться за деньгами в микрофинансовые организации. Высокий процент, очень большие риски и слабая регулируемость — это огромная проблема, особенно актуальная для регионов.

Эксперт также советует минимизировать использование кредитных карт. По некоторым оценкам, около 10% россиян имеют два и более займов по кредитной карте. Аналитики не рекомендуют брать кредиты из-за дополнительных рисков и лишней нагрузки на личный бюджет.

Основа любого кредита, на чём он, собственно, держится, это доход. Без данной составляющей вся кредитная пирамида рухнет, считает Абзалов. Чем меньше необходимо выплачивать ежемесячно, тем более стабильной будет личная финансовая система.

Сегодня не лучшее время не только для обращения в банки, но и для открытия традиционного бизнеса. Первая волна коронавируса и связанные с ней ограничения сильнее всего ударили по малому бизнесу. Потеряв клиентов, многие работающие офлайн компании и заведения оказались на грани банкротства или вовсе закрылись. Вторая волна способна окончательно потопить часть тех, кто удержался на плаву.

В этой связи Марголин обратил внимание: когда пандемия только набирала обороты, многие предприниматели находили новые ниши. Те же самые рестораны, которые испытали колоссальные сложности, перешли на онлайн-доставку, тем самым компенсировав выпадающие доходы. Даже в сложное время можно открыть для себя новые возможности. В любом случае при выборе собственной финансовой стратегии и принятии решений, связанных с деньгами, нужен взвешенный и конструктивный подход, а не эмоции.