В России продолжает расти просроченная задолженность по кредитам, объём которой к началу осени превысил один триллион рублей. Беспокойство вызывает тот факт, что «плохие» долги растут не только по кредитным картам, но и по займам наличными и даже автокредитам. Пока прирост не превышает 1%, но есть риск, что негативная тенденция обернётся долгосрочным трендом. По мнению экспертов, пока проблему прикрывает рекордный рост кредитного портфеля банков. Истинные её масштабы мы увидим, скорее всего, во второй половине следующего года.

Кредитная трясина

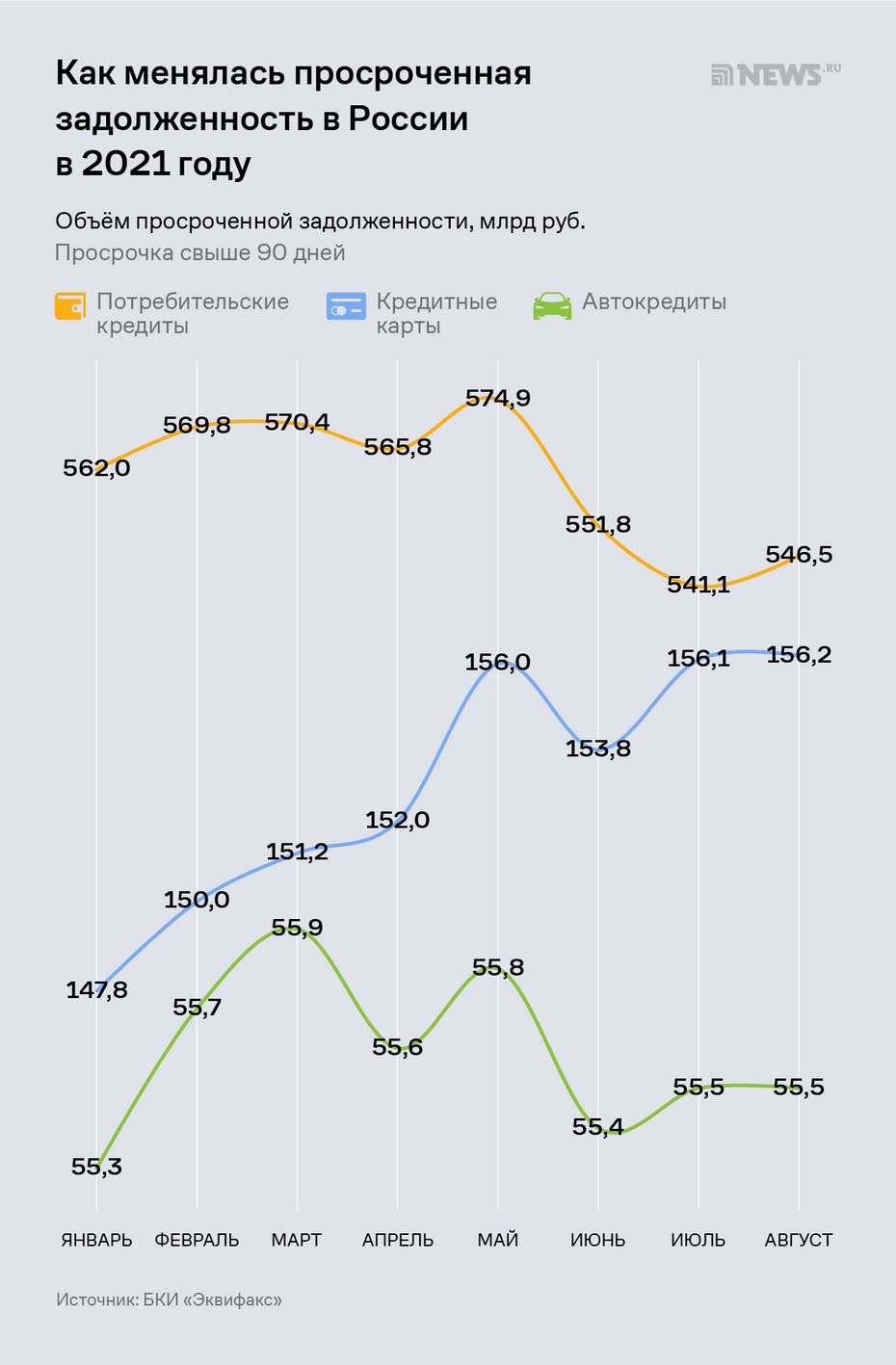

На рынке потребительского кредитования наметился тренд на рост объёмов просроченной задолженности, пишет «Коммерсант» со ссылкой на данные бюро кредитных историй «Эквифакс». «Плохие» долги растут наиболее быстрыми темпами в сегменте кредитных карт. Так, в августе рост просрочки составил 0,6% и достиг 2,62 млн ссуд общей суммой почти 156,2 млрд рублей. В сегменте кредитов наличными количество просроченных ссуд выросло на 0,4%, до 4,27 млн, а их сумма превысила 546,5 млрд рублей. Почти на 0,1% выросло число просроченных автокредитов, к обслуживанию которых заёмщики относятся более ответственно, — до 108,8 тысячи.

Интересно, что в предыдущие месяцы рост просрочки фиксировался только по кредитным картам. По данным СРО НАПКА, в этом сегменте количество дефолтов обновило исторический максимум. С начала года портфель просроченных автокредитов вырос на 3%, кредитных карт — на 8,5%. В целом, как следует из статистики Первого коллекторского бюро (ПКБ), сейчас к просроченным относятся более 7 млн ссуд, 60% приходится на потребительское кредитование.

А вот самая свежая статистика Банка России: на 1 сентября объём просроченной задолженности по кредитам россиян уже перевалил за 1 трлн рублей. С начала года он вырос на 7,9%, а за последние 12 месяцев — на 10,5%.

Об усугублении проблемы говорят и опросы населения. Так, доля россиян, не допускающих просрочки платежей по кредитной карте, сократилась с 73% в 2020 году до 67% в 2021 году, показал недавний опрос Райффайзенбанка. Россияне допускают просрочки по кредиткам в основном из-за финансовых (50%) или семейных трудностей (18%).

Медленно, но верно

Просроченная задолженность растёт неспешно: в процентном соотношении рост не превышает 1% в месяц. Опасность в том, что это движение вверх рискует затянуться надолго, особенно для самых уязвимых категорий заёмщиков с низким уровнем доходов.

Причины растущей просрочки предельно просты — потеря работы и сокращение реальных доходов населения, сказал NEWS.ru эксперт Академии управления финансами и инвестициями Алексей Кричевский. Никаких новых поводов для роста «плохих» кредитов в ближайшее время всё равно не будет, а вот их количество продолжит расти, говорит он.

Нужно понимать, что есть большая разница между восстановлением ВВП и восстановлением дохода граждан. ВВП вернулся на докризисные значения за счёт девальвации и роста цен на нефть и газ, но коснулось это от силы 1% россиян. В остальном же при масштабном двухлетнем росте инфляции и индексации тарифов ЖКХ люди в лучшем случае остались при своём уровне дохода, а скорее даже потеряли в нём. Учитывая, что жизнь становится всё дороже, обслуживать свои долги люди фактически не в состоянии, что и ведёт к росту просрочек, в том числе и по залоговым кредитам, таким как автокредиты и ипотека.

Алексей Кричевский — эксперт Академии управления финансами и инвестициями

Author: Алексей Кричевский [ эксперт Академии управления финансами и инвестициями ]

Нужно понимать, что есть большая разница между восстановлением ВВП и восстановлением дохода граждан. ВВП вернулся на докризисные значения за счёт девальвации и роста цен на нефть и газ, но коснулось это от силы 1% россиян. В остальном же при масштабном двухлетнем росте инфляции и индексации тарифов ЖКХ люди в лучшем случае остались при своём уровне дохода, а скорее даже потеряли в нём. Учитывая, что жизнь становится всё дороже, обслуживать свои долги люди фактически не в состоянии, что и ведёт к росту просрочек, в том числе и по залоговым кредитам, таким как автокредиты и ипотека.

Риски нарастания просрочек по кредитам могут нести в себе долгосрочные негативные последствия, соглашается доцент экономического факультета РУДН Оксана Карпенко. Отчасти сгладить проблему может решение Банка России повысить надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях с 1 октября 2021 года. То же самое стоит сделать и в отношении других кредитов с высокой степенью риска, в том числе выдаваемых заёмщикам с низким кредитным рейтингом, считает Карпенко. С одной стороны, это приведёт к увеличению процентной ставки по займам, но с другой — будет способствовать снижению просрочек по вновь выданным кредитам, указывает эксперт.

По словам Кричевского, невысокий рост просрочек в банковской статистике отмечается только из-за того, что кредитный портфель за два года вырос чуть ли не на 30%. Пик выдачи уже прошёл — с ростом ставки ЦБ кредитов выдаётся всё меньше. Поэтому в следующем году, особенно во второй половине года, нас ждёт куда более печальная статистика. По оценкам Кричевского, цифры могут оказаться в полтора раза хуже тех, что мы наблюдаем сейчас.