Связанная с Центробанком ассоциация «ФинТех» предлагает списывать деньги со счетов россиян и компаний без лишнего подтверждения. Если инициатива будет реализована, операции будут проводиться напрямую между банками без участия платёжных систем. В ближайшее время кредитные организации намерены протестировать списание средств без допподтверждения от плательщика. Сервис, который может использоваться для оплаты ЖКХ, подписок и кредитов, должен позволить экономить на комиссиях. Суть банковского ноу-хау NEWS.ru объяснили в пресс-службе самого «ФинТеха».

Новый сервис может стать доступным благодаря задействованию открытых API, уточнили в Ассоциации. Всем привычная услуга подходит для регулярных платежей, когда клиент банка заранее даёт согласие на списание средств в пользу определённой организации или компании. Как заверили в «ФинТехе», согласие россиян на регулярный платёж или перевод — условие обязательное, и банк просто обязан его проверять, прежде чем он отправит куда-то деньги. Благодаря такому сервису клиенты банков и финучреждений смогут экономить время на рутинных операциях. При этом, разумеется, условия согласия можно будет изменить, скажем, продлить, отозвать или скорректировать срок действия.

В общем виде процесс выглядит следующим образом: клиент — получатель денег в ДБО (дистанционное банковское обслуживание) своего банка выставляет некое платёжное требование клиенту-плательщику, который заблаговременно дал акцепт (согласие) на списание денежных средств. Далее банк плательщика проверяет соответствие условий платёжного требования и согласия и, если всё выполнено корректно, автоматически переводит деньги конечному получателю.

Пока сервис готовится к тестированию, по итогам которого банки будут решать, как и когда внедрять эту услугу для клиентов. Сейчас мы формируем рабочую группу из представителей банков для проведения пилота. Позитивно уже откликнулись более чем 10 банков. Сейчас расчёты по платёжным требованиям осложняются тем, что банки используют разные механизмы взаимодействия вплоть до бумажного документооборота, — рассказали NEWS.ru в пресс-службе «ФинТеха».

К слову, законом о национальной платёжной системе сегодня уже предусмотрен механизм, когда плательщик заранее может дать своё согласие на списание денежных средств со своего банковского счёта (заранее данный акцепт плательщика). Такое согласие может быть оставлено в виде договора, или отдельного документа, или сообщения, объяснил советник практики банковского и финансового права, рынков капитала адвокатского бюро «Егоров, Пугинский, Афанасьев и партнёры» Олег Ушаков.

Что за ноу-хау

Надо сказать, что данное предложение похоже по своей сути на direct debit, который существует в ряде европейских стран, и его, кстати, нельзя отнести к высокотехнологичным сервисам. Всем провайдерам услуг, будь то Интернет, электричество, вода и так далее, клиент изначально даёт право направлять на своё имя в банк счета и оплачивать их. Зачастую это право даётся при заключении договора, а в личном кабинете провайдера соответствующих услуг клиентом указываются банковские реквизиты для осуществления платежей.

В России обсуждение подобной возможности ведётся давно, замечает управляющий директор и партнёр Boston Consulting Group (BCG) Сергей Ишков, но ограничения, требовавшие обязательного согласования любой расходной операции, осложняли возможность реализации этой функции.

Зачастую связь между банком и поставщиком в России уже налажена и есть готовые протоколы подобного взаимодействия. В целом следующий шаг выглядит разумно и имеет все шансы получить серьёзное распространение, так как значительно повышает удобство предоставления и оплаты базовых услуг. Важно, чтоб у клиента при этом сохранялась возможность контроля за процессом, и он мог в любой момент откатить или оспорить ту или иную операцию. Здесь на первый план выходит роль банка как охранителя интересов своих клиентов. Важно обеспечить прозрачность всего процесса, чтобы клиент видел, какие провайдеры подключились к его счёту, историю и график списаний, а также мог отменить подписку по той или иной причине.

Сергей Ишков — управляющий директор и партнёр Boston Consulting Group (BCG)

Author: Сергей Ишков [ управляющий директор и партнёр Boston Consulting Group (BCG) ]

Зачастую связь между банком и поставщиком в России уже налажена и есть готовые протоколы подобного взаимодействия. В целом следующий шаг выглядит разумно и имеет все шансы получить серьёзное распространение, так как значительно повышает удобство предоставления и оплаты базовых услуг. Важно, чтоб у клиента при этом сохранялась возможность контроля за процессом, и он мог в любой момент откатить или оспорить ту или иную операцию. Здесь на первый план выходит роль банка как охранителя интересов своих клиентов. Важно обеспечить прозрачность всего процесса, чтобы клиент видел, какие провайдеры подключились к его счёту, историю и график списаний, а также мог отменить подписку по той или иной причине.

Любопытно, что в России, в общем-то, имеется уникальная возможность организовать процесс даже лучше, чем в некоторых европейских странах, где этот самый direct debit построен как «чёрный ящик» и такая возможность отсутствует, и клиенты зачастую не понимают, кому, за что и сколько они платят.

По мнению Сергея Ишкова из BCG, с точки зрения экономии в этой ситуации не стоит ожидать больших результатов, так как подобные переводы уже или бесплатны или почти бесплатны. На этом могут отчасти сэкономить сами банки и поставщики услуг, ведь из процесса можно будет исключить эквайринг, так как многие всё же платят через карточки и возникает необходимость оплаты 1,5–2% acquiring fee, но для конечного потребителя стоимость услуг вряд ли изменится. С точки же зрения процесса, наиболее логичным видится, что человеку станут приходить уведомления о выставлении счёта, и, если он не произведёт никаких действий, через какое-то время будет производиться списание.

В свою очередь финансовый консультант Иван Капустянский добавляет, что если ЦБ РФ сделает надстройку по аналогии системы быстрых платежей (СБП), которая может объединить коммерческие банки и сократить транзакционные издержки при расчётах между кредитными организациями, — это огромный плюс для людей, но не для банков, которые потеряют часть комиссионного дохода.

Злоупотреблений в случае с автоплатежами не должно быть, потому что платёж совершается в пользу получателя денег лишь в том случае, если плательщик заранее одобрил шаблон платежа, а соответственно, и саму серию будущих платежей. Тем более данная услуга уже действует в некоторых банках продолжительное время, и схема давно отработана.

Иван Капустянский — финансовый аналитик

Author: Иван Капустянский [ финансовый консультант ]

Злоупотреблений в случае с автоплатежами не должно быть, потому что платёж совершается в пользу получателя денег лишь в том случае, если плательщик заранее одобрил шаблон платежа, а соответственно, и саму серию будущих платежей. Тем более данная услуга уже действует в некоторых банках продолжительное время, и схема давно отработана.

Чем чревато использование открытой API для платежей

Конечно же, молниеносно возникает вопрос, чем это чревато и не обернётся ли инициатива подпольем наличных денег. Конечно, как всегда, любое автоматическое списание денежных средств с банковского счёта, хоть и с согласия его владельца, грозит попытками мошенников незаметно «подписывать» человека на абсолютно ненужные услуги и снимать со счёта значительные средства. Но от этого не застрахована ни одна платёжная площадка, а россиянам необходимо быть предельно внимательными, чтобы потом не обращаться в правоохранительные органы за возвратом средств.

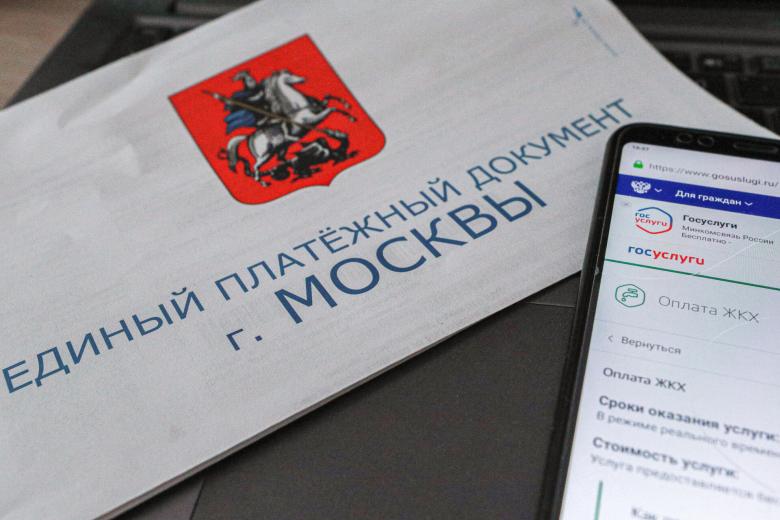

Что же касается риска образования подполья наличных средств, то считаю, что его нет, так как те, кто не хочет показывать движение своих денег, просто не будут пользоваться данной площадкой. В свою очередь, апробирование данной технологии планируется провести для платежей ЖКХ, связи, подписок и платежей по кредитам, которые и так осуществляются «в белую».

Виктория Рыбалко — партнёр адвокатского бюро «Щеглов и партнёры»

Author: Виктория Рыбалко [ партнёр адвокатского бюро «Щеглов и партнёры» ]

Что же касается риска образования подполья наличных средств, то считаю, что его нет, так как те, кто не хочет показывать движение своих денег, просто не будут пользоваться данной площадкой. В свою очередь, апробирование данной технологии планируется провести для платежей ЖКХ, связи, подписок и платежей по кредитам, которые и так осуществляются «в белую».

В любом случае эксперты предупреждают банковское сообщество: весьма высок риск, что злоупотребление данной технологией, скорее всего, приведёт к выводу гражданами средств со счетов.

Период пандемии уже показал, что в экстремальных ситуациях часть граждан предпочитают перевести деньги в «проверенную наличку». И любая попытка, рассматриваемая обществом (или его отдельными слоями) как посягательство на «кровно заработанные», повлечёт за собой (по крайней мере на первом этапе нововведения) отток средств из безналичных в наличные.

Елена Бобкова — консультант по финансовой грамотности проекта Минфина РФ и эксперт Национального центра финансовой грамотности

Author: Елена Бобкова [ консультант по финансовой грамотности проекта Минфина Вашифинансы.рф и эксперт Национального центра финансовой грамотности ]

Период пандемии уже показал, что в экстремальных ситуациях часть граждан предпочитают перевести деньги в «проверенную наличку». И любая попытка, рассматриваемая обществом (или его отдельными слоями) как посягательство на «кровно заработанные», повлечёт за собой (по крайней мере на первом этапе нововведения) отток средств из безналичных в наличные.

По мнению сенатора Сергея Калашникова, «в текущей кризисной ситуации всё же это может стать своеобразным перегибом».

Ведь проблема ещё и в том, что у людей, как правило, всегда есть целый ряд платежей, и они выбирают, что в приоритете. А тут возникнет, по сути, конфликт интересов. Разные субъекты, скажем так, начнут списывать. Так не может быть. Просто может ведь денег не хватить на всех, и тогда возникает вопрос, почему один списал, а другой не списал. Я считаю, что это просто жадность и глупость банкиров. Люди просто-напросто начнут прятать деньги, избегать счетов и собственной финансовой открытости.

Сергей Калашников — экс-министр труда РФ

Author: Сергей Калашников [ первый зампред комитета Совета Федерации по экономической политике ]

Ведь проблема ещё и в том, что у людей, как правило, всегда есть целый ряд платежей, и они выбирают, что в приоритете. А тут возникнет, по сути, конфликт интересов. Разные субъекты, скажем так, начнут списывать. Так не может быть. Просто может ведь денег не хватить на всех, и тогда возникает вопрос, почему один списал, а другой не списал. Я считаю, что это просто жадность и глупость банкиров. Люди просто-напросто начнут прятать деньги, избегать счетов и собственной финансовой открытости.