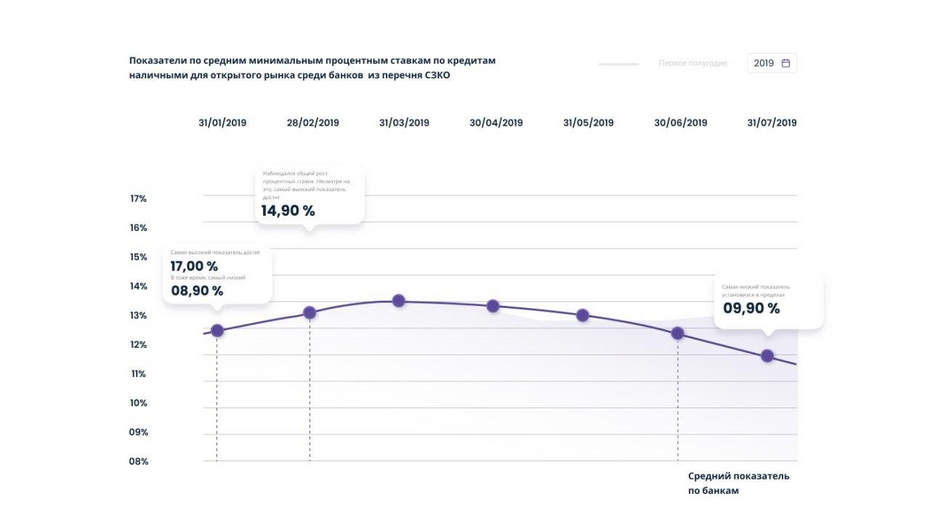

Стоимость потребительских кредитов оказалась выше ставок по депозитам примерно в 2,5 раза. Такой вывод был сделан на основе данных от 11 крупнейших отечественных банков. Об этом NEWS.ru рассказали авторы аналитического отчёта из консультационно-аналитической компании Frank RG. Опрошенные сторонние эксперты полагают, что наблюдаемый разрыв в ставках вполне адекватный и отражает более высокие риски необеспеченного кредитования.

В последнее время крупные кредиторы выдают займы под 9,3%, предлагая вкладчикам «с улицы» депозиты под 3,9%. Также в некоторых банках в этом году разрыв вообще достиг четырёхкратного размера. Когда в прошлом году кредитные организации показали чистую прибыль, близкую к рекордной, эта же разница была намного меньше — ставка по кредитам была выше в 1,9 раза, а не в 2,5. К слову, в прошлом году банки заработали 1,7 трлн рублей. Это на 73% больше, чем годом ранее.

Кредитные ставки постоянно снижаются. Есть небольшое запоздание по кредитным ставкам от ключевой ставки, это связано с тем, что стоимость денег для банков имеет инертность. Как только банки получают возможность снизить кредитные ставки, они это делают. Их к этому принуждает конкурентная среда. Доверие населения к кредитным продуктам пока не подрывалось. Насколько выгодно сейчас держать вклады? Вклады — это всего лишь инструмент сохранения денег, а не получения дохода. И эту функцию вклады отлично решают.

Юрий Грибанов — генеральный директор Frank RG

Author: Юрий Грибанов [ генеральный директор Frank RG ]

Кредитные ставки постоянно снижаются. Есть небольшое запоздание по кредитным ставкам от ключевой ставки, это связано с тем, что стоимость денег для банков имеет инертность. Как только банки получают возможность снизить кредитные ставки, они это делают. Их к этому принуждает конкурентная среда. Доверие населения к кредитным продуктам пока не подрывалось. Насколько выгодно сейчас держать вклады? Вклады — это всего лишь инструмент сохранения денег, а не получения дохода. И эту функцию вклады отлично решают.

В целом, по словам Грибанова, регулятор достаточно эффективно выстроил систему работы с банками. И сейчас для улучшения обстановки никаких дополнительных инструментов не требуется, полагает он.

Это только звучит страшно — в 2,5 раза. В абсолютных цифрах — ситуация выглядит сбалансированной и рыночной. Банки не получают сверхдоходов. Премия к стоимости привлечения включает: стоимость риска, операционные расходы, расходы на привлечение клиентов, — объяснил глава Frank RG.

В настоящее время сами банки пока не видят подрыва доверия граждан к кредитным продуктам. Напротив, считают банкиры, за последние недели наблюдается увеличение заявок на кредиты по всем продуктам, выдачи также растут, а их объёмы достигают докризисных.

Банкиры пока не видят причины, по которой текущая ситуация со ставками может ударить по банкам. Безусловно, есть опасения, что часть клиентов будут менять свои предпочтения по вкладам и портфель будет снижаться, но здесь каждый банк выбирает для себя тактику в зависимости от текущей потребности в депозитах. Некоторые игроки снижают свою маржу и стимулируют клиентов пролонгировать депозиты, другие предлагают повышенную ставку по депозитам как портфельное предложение. Ситуация для банков объективно может стать критичной при условии, если ставка по вкладам не будет перекрывать инфляцию.

Елена Верёвочкина — управляющий Санкт-Петербургским филиалом РГС Банка

Author: Елена Верёвочкина [ управляющий Санкт-Петербургским филиалом РГС Банка ]

Банкиры пока не видят причины, по которой текущая ситуация со ставками может ударить по банкам. Безусловно, есть опасения, что часть клиентов будут менять свои предпочтения по вкладам и портфель будет снижаться, но здесь каждый банк выбирает для себя тактику в зависимости от текущей потребности в депозитах. Некоторые игроки снижают свою маржу и стимулируют клиентов пролонгировать депозиты, другие предлагают повышенную ставку по депозитам как портфельное предложение. Ситуация для банков объективно может стать критичной при условии, если ставка по вкладам не будет перекрывать инфляцию.

Говоря про ставки, продолжает банкир, необходимо принимать во внимание следующее: банки практикуют политику не только выборочного снижения ставок по тем или иным видам кредитования, но и даже внутри одного направления кредитов могут быть разные ставки для разных групп заёмщиков и для разных сумм кредитов. По её словам, любое снижение ставки в любом направлении кредитования связано не только с уровнем ключевой ставки, но и с уровнем риска.

Надо понимать, что потребительские необеспеченные кредиты — один из самых рисковых видов кредитования, по которому Банком России ужесточены требования в части формирования резервов и рисковых подходов в направлении оценки общей кредитной нагрузки заёмщика при определении размера кредита. Помимо этого, от банка к банку ситуация тоже очень разная: многое зависит от бизнес-модели каждого конкретного банка, стоимости привлечения ресурсов, достаточности капитала для проведения активного кредитования и пр.

Ставки по беззалоговым кредитам снижаются в последнюю очередь ввиду наличия высокого риска дефолта, а также необходимости формирования банками резервов и других факторов деятельности конкретного банка, — объяснила представительница РГС Банка.

В свою очередь директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин уверен, что наблюдаемый разрыв в ставках вполне адекватный, и отражает более высокие риски необеспеченного кредитования. Для сравнения: средневзвешенная ставка в ипотечном кредитовании составила в июне 7,5% во многом благодаря реализации госпрограммы льготной ипотеки под 6,5%. При этом ставки по собственным программам банков пока остаются на уровне 8%, хотя и ожидается их дальнейшее снижение. Это почти вдвое выше ключевой ставки, а речь идёт при этом о залоговом кредите с очень низким уровнем риска, замечает Доронкин.

Традиционно для так называемых клиентов с улицы действуют более высокие ставки в сравнении, например, с зарплатными клиентами. К тому же в условиях кризиса банки традиционно ужесточают свои кредитные политики в отношении новых клиентов, что повышает долю отказов и стоимость кредитов для заёмщиков. А в последние несколько месяцев мы наблюдаем заметное снижение реальных доходов населения, что, безусловно, ухудшило входящий поток новых заёмщиков и, как следствие, снизило доступность кредитов.

Михаил Доронкин — директор-руководитель направления банковских рейтингов агентства НКР

Author: Михаил Доронкин [ директор-руководитель направления банковских рейтингов агентства НКР ]

Традиционно для так называемых клиентов с улицы действуют более высокие ставки в сравнении, например, с зарплатными клиентами. К тому же в условиях кризиса банки традиционно ужесточают свои кредитные политики в отношении новых клиентов, что повышает долю отказов и стоимость кредитов для заёмщиков. А в последние несколько месяцев мы наблюдаем заметное снижение реальных доходов населения, что, безусловно, ухудшило входящий поток новых заёмщиков и, как следствие, снизило доступность кредитов.

А на самом деле

Ставки по вкладам в последнее время существенно снизились, поскольку ЦБ снизил свою ключевую ставку, тем самым увеличив предложение рублёвой денежной массы на рынке, добавляет доцент кафедры математических методов в экономике РЭУ им. Г. В. Плеханова Никита Моисеев. Однако ставки по кредитам не спешат снижаться вследствие того, что спрос на кредитные деньги высокий из-за кредитования коммерческого сектора с целью финансирования текущих расходов, подчёркивает эксперт.

Таким образом, для банковского сектора сложилась благоприятная ситуация для наращивания прибыли.

Никита Моисеев — доцент кафедры математических методов в экономике РЭУ имени Плеханова

Author: Никита Моисеев [ доцент кафедры математических методов в экономике РЭУ имени Плеханова ]

Таким образом, для банковского сектора сложилась благоприятная ситуация для наращивания прибыли.

В общем и в целом из-за ухудшения ситуации в экономике кредитные операции несут повышенные риски, особенно в сегменте потребительского кредитования, рассуждает доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела (ФФБ) РАНХиГС Юрий Твердохлеб. Специалист отмечает, что сейчас снижаются не только ставки по депозитам, но и по кредитам, «хотя не такими темпами».

Размер ставок зависит не только от уровня ключевой ставки, но и от тех рисков, которые несут банки, осуществляя кредитование. Банки закладывают в процентную ставку дополнительные расходы, связанные с риском непогашения кредитов и сложностью их взыскания. Несмотря на невысокие ставки по вкладам, депозиты — это всё же достаточно удобная форма получения хоть небольшой, но доходности, и это лучше, чем просто держать деньги «дома в кубышке».

Юрий Твердохлеб — доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела РАНХиГС

Author: Юрий Твердохлеб [ доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела РАНХиГС ]

Размер ставок зависит не только от уровня ключевой ставки, но и от тех рисков, которые несут банки, осуществляя кредитование. Банки закладывают в процентную ставку дополнительные расходы, связанные с риском непогашения кредитов и сложностью их взыскания. Несмотря на невысокие ставки по вкладам, депозиты — это всё же достаточно удобная форма получения хоть небольшой, но доходности, и это лучше, чем просто держать деньги «дома в кубышке».

И всё же говорить о низких ставках по кредитам можно лишь тогда, когда будут отсутствовать внешние факторы, влияющие не платёжеспособность граждан, убеждён генеральный директор «Национальной службы взыскания» (НСВ) Роман Волосников. Выход на просрочку физлица для банка — это формирование резервов, а если разговор идёт о возможности массовых дефолтов, то банк должен обладать достаточном резервом, чтобы остаться «на плаву», отмечает гендир НСВ.

К сожалению, режим самоизоляции сказался на уровне доходов большинства заёмщиков — как действующих, так и потенциальных. Вместе с тем выросли и риски дефолтов, поэтому удержание ставок на прежних значениях — это вынужденная мера. С большей долей вероятности можно говорить, что когда страна выйдет из кризиса, ставки пойдут вниз.

Роман Волосников — генеральный директор Национальной службы взыскания (НСВ)

Author: Роман Волосников [ генеральный директор «Национальной службы взыскания» (НСВ) ]

К сожалению, режим самоизоляции сказался на уровне доходов большинства заёмщиков — как действующих, так и потенциальных. Вместе с тем выросли и риски дефолтов, поэтому удержание ставок на прежних значениях — это вынужденная мера. С большей долей вероятности можно говорить, что когда страна выйдет из кризиса, ставки пойдут вниз.

По гамбургскому счёту

По-хорошему на текущий момент «хорошие» заёмщики стараются обходиться без заёмных средств, заявляет президент «Национальной ассоциации профессиональных коллекторских агентств» (СРО «НАПКА») Эльман Мехтиев.

Таким образом, заявки в банк отправляют либо «плохие» клиенты, то есть те, у кого ранее уже была испорчена кредитная история, и тем, кому банк в 99% случаях откажет, либо «средние», однако банк не может точно дать прогноз по их платёжеспособности, поэтому оставляет ставки на прежнем уровне, тем самым компенсируя свои риски, резюмирует эксперт.